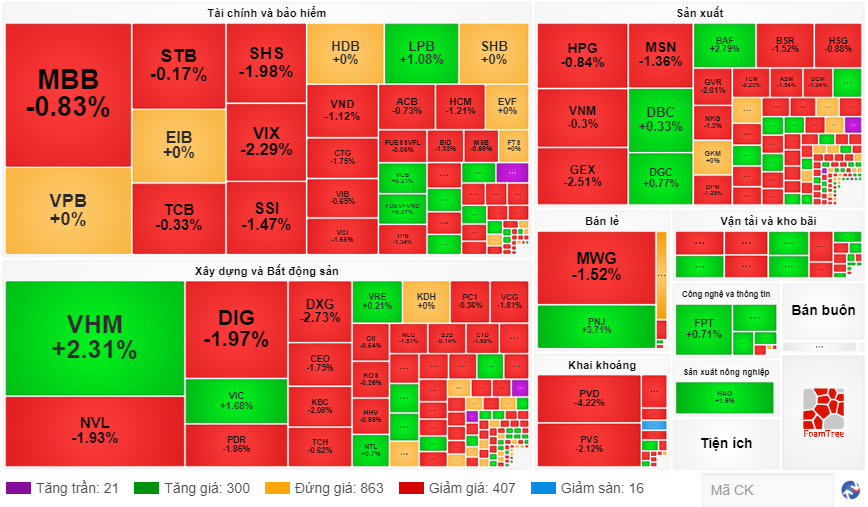

Khi “gà đẻ trứng vàng” của các ngân hàng gặp khó

Giao dịch qua kênh số tăng mạnh

Nhiều năm trở lại đây, ngân hàng liên tục tập trung vào việc cá nhân hóa trải nghiệm khách hàng, phát triển các sản phẩm dịch vụ số sáng tạo, ứng dụng trí tuệ nhân tạo và dữ liệu lớn vào hoạt động trên kênh số nên thu hút lượng lớn người sử dụng.

Nhờ đó, các kênh số thường được ví như “gà đẻ trứng vàng” của ngân hàng, khi doanh thu từ đây góp phần đáng kể vào tổng doanh thu của các nhà băng, bù đắp cho nguồn thu chính là tín dụng bị sụt giảm.

Đơn cử như Ngân hàng Thương mại Cổ phần An Bình (ABBank), trong 2023, ngân hàng này đã liên tục cải tiến nâng cao trải nghiệm của khách hàng với những tính năng thuận tiện trên app AB Ditizen. Số lượng khách hàng giao dịch nhờ đó tăng 11,8% và số lượng giao dịch trên kênh số tăng tới 63% so với năm 2022 (đạt gần 33,3 triệu giao dịch/năm).

Hay như Ngân hàng TMCP Quân đội (MB) hiện đang phục vụ 27 triệu khách hàng, 97% giao dịch được thực hiện trên kênh số; quy mô giao dịch chuyển tiền của MB qua NAPAS đứng đầu hệ thống trong 3 năm liên tiếp (2021 – 2023).

Trong năm qua, số lượng thanh toán không tiền mặt của MB đạt 2,6 tỷ giao dịch, tăng 1,5 lần so với năm 2022. Doanh thu trên các nền tảng số của MB chạm mốc 24,4%. Trong 4 năm tới, ngân hàng này xác định doanh thu trên nền tảng số sẽ chiếm 50% doanh thu cho ngân hàng.

Tại Ngân hàng TMCP Sài Gòn - Hà Nội (SHB), 90% số lượng giao dịch của các khách hàng doanh nghiệp và khách hàng cá nhân đều được thực hiện hoàn toàn thông qua kênh số Mobile banking, Internet banking.

Với 2 kênh ngân hàng điện tử chủ lực phục vụ doanh nghiệp và người dân là iBank và SmartBanking, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) có hơn 93% số lượng giao dịch thực hiện trên kênh số trong năm 2023, tăng trưởng mạnh so với 2022.

Tuy vậy, trước những thách thức về an toàn hệ thống công nghệ, nguy cơ bị tấn công hệ thống mạng và tài khoản ngân hàng đang ngày một gia tăng, các đối tượng tội phạm mạng ngày càng sử dụng chiêu trò tinh vi để chiếm đoạt tài sản đã khiến nhiều khách hàng chuyển sang giao dịch ngân hàng ở kênh truyền thống. Đây là một thách thức lớn với các ngân hàng trong bối cảnh số hóa hiện nay.

Lo lừa đảo công nghệ cao, khách hàng chuyển sang tiết kiệm “giấy”

Mặc dù có thói quen để tiền trong tài khoản và gửi tiết kiệm online để có mức lãi suất cao hơn tiết kiệm tại quầy và giúp việc thanh toán, tất toán, thực hiện các nhu cầu giao dịch thuận lợi… tuy nhiên, chị Hoa - một khách hàng của Techcombank đã quyết định chuyển sang gửi tiết kiệm tại quầy sau nhiều vụ việc bị mất tiền do lừa đảo.

“Gửi tiền trực tiếp có khá nhiều bất tiện. Ví dụ như lãi suất thấp hơn; khó thanh toán ngay các khoản chi phí lớn được; rút chuyển chỉ thực hiện được giờ hành chính và phải ra tận chi nhánh, phòng giao dịch;… thế nhưng để tiền trong tài khoản nhiều cũng lo, lỡ bị thao túng tâm lý lại làm theo hướng dẫn rồi mất sạch thì dở”- chị Hoa cho hay.

Không riêng chị Hoa, nhiều người cũng có tâm lý tương tự. Sau một số vụ lừa đảo mất sạch tiền thời gian gần đây, ông Thắng đã vội rút gần hết số tiền tiết kiệm trong thẻ ngân hàng để ra quầy gửi trực tiếp. “Tiền trong tài khoản ngân hàng thì không quá nhiều, nhưng đó là tất cả những gì tôi có. Bây giờ cũng có tuổi rồi, mà đám lừa đảo thì tinh vi lắm, nhỡ không may dính vào nó rồi bị rút hết của mình thì biết ăn bằng gì? Thôi cứ chạy ra gửi ở quầy, lãi thấp chút nhưng yên tâm hơn”, ông Thắng chia sẻ.

Trong bối cảnh lừa đảo công nghệ ngày càng diễn biến phức tạp, các ngân hàng như Vietcombank, Agribank, VIB, PVcombank,… đã cảnh báo người dùng trước những hành vi của đối tượng lừa đảo. Trong đó có những hành vi phổ biến như: Giả danh cán bộ cơ quan Nhà nước, nhân viên ngân hàng,… yêu cầu người dùng cung cấp thông tin tài khoản, thẻ để hỗ trợ, mời mở thẻ/nâng hạn mức thẻ, vay vốn; Sử dụng cuộc gọi Video deepfake với hình ảnh và giọng nói mô phỏng theo người thân, bạn bè để nạn nhân tin tưởng và nhanh chóng chuyển tiền theo yêu cầu; Làm giả các website, fanpage của các ngân hàng, tổ chức tài chính bằng đường link có thông tin, giao diện gần giống website, fanpage thật…

Để bảo mật thông tin dữ liệu cá nhân, tránh bị kẻ gian lừa đảo, các ngân hàng đã đưa ra nhiều khuyến cáo dành cho người dùng. Trong đó, các ngân hàng lưu ý, khách hàng tuyệt đối không cung cấp, chia sẻ thông tin cá nhân nào liên quan đến tài khoản ngân hàng, thẻ tín dụng, mã OTP, mật khẩu đăng nhập, mật khẩu giao dịch... cho bất kì ai dưới mọi hình thức, kể cả người tự xưng là cán bộ nhân viên ngân hàng; Không truy cập vào các website lạ, có dấu hiệu lừa đảo; Không lưu bất kỳ thông tin cá nhân; thông tin về tài khoản và thẻ, ngân hàng điện tử trên các thiết bị không tin cậy,…